Votre rémunération au centre de l’attention

Notre logiciel financier calcule votre rémunération optimale. Vous savez combien vous gagnez à chaque instant et nous faisons en sorte que ce soit le plus possible.

L’optimisation financière.

Sans rien faire.

Vous voulez savoir exactement combien vous gagnez ?

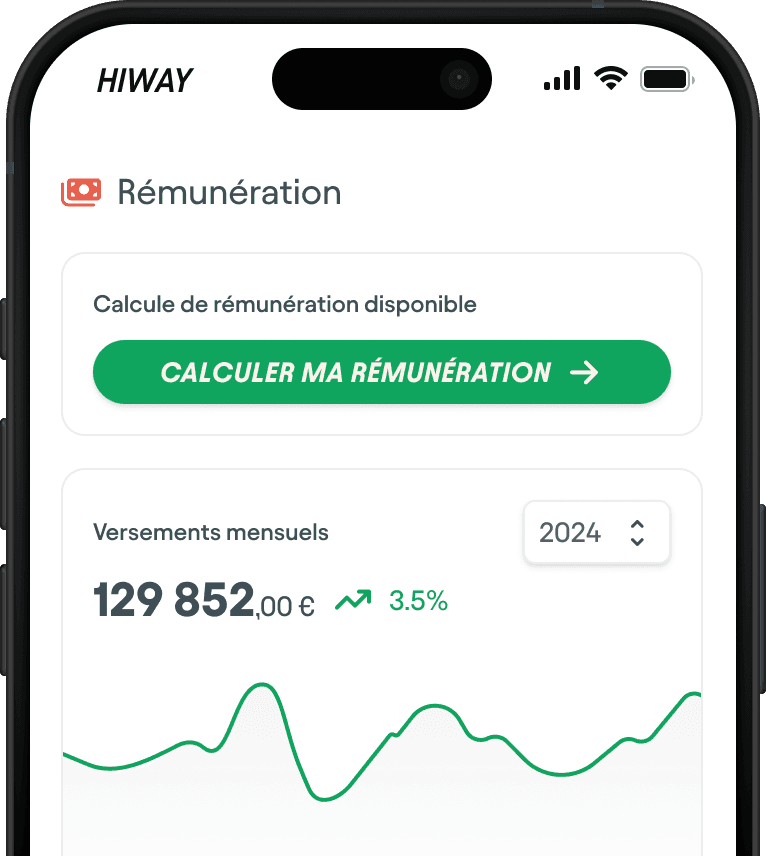

On calcule votre rémunération optimale en un clic

Notre logiciel financier calcule instantanément le montant que vous pouvez vous verser — sans compromettre vos futures obligations fiscales ou sociales.

Votre rémunération est optimisée, sécurisée, et transférable en instantané sur votre compte perso.

- Calcul net en temps réel

- Anticipation des échéances fiscales et sociales

- Virement instantané gratuit vers votre compte personnel

- Sécurisation de trésorerie

Vous voulez savoir exactement combien vous gagnez ?

On calcule votre rémunération optimale en un clic

Notre logiciel financier calcule instantanément le montant que vous pouvez vous verser — sans compromettre vos futures obligations fiscales ou sociales.

Votre rémunération est optimisée, sécurisée, et transférable en instantané sur votre compte perso.

- Calcul net en temps réel

- Anticipation des échéances fiscales et sociales

- Virement instantané gratuit vers votre compte personnel

- Sécurisation de trésorerie

Des outils simples pour automatiser votre gestion

Avec l'app HIWAY, vous avez le contrôle en temps réel et en toute transparence sur votre activité. C’est votre co-pilote qui analyse, prédit et alerte pour optimiser et sécuriser votre situation en continu.

Des outils simples

pour automatiser votre gestion

Avec l'app HIWAY, vous avez le contrôle en temps réel et en toute transparence sur votre activité. C’est votre co-pilote qui analyse, prédit et alerte pour optimiser et sécuriser votre situation en continu.

Pourquoi choisir Hiway ?

Être freelance avec HIWAY, c’est mettre toutes les chances de son côté.

Accompagnement de A à Z

Du lancement de votre projet, en passant par la gestion quotidienne et l'optimisation de vos revenus, jusqu'au conseil en gestion de patrimoine, on vous accompagne à chaque étape.

App tout-en-un

Gérez vos devis, factures, paiements et compte pro en une seule plateforme intuitive. En plus, elle calcule votre rémunération et sécurise votre trésorerie.

Spécialiste du libéral

Après avoir accompagné des milliers de freelances sur toutes leurs problématiques possibles et imaginables, disons qu'on en connaît un rayon sur le sujet.

Conseils sur-mesure

Chaque personne, chaque projet, chaque situation est unique. On vous conseille personnellement pour que vous puissiez réussir dans votre vie pro et perso.

Support dédié

Pour nous, être freelance ne rime pas avec solitude. La moindre question : comptez sur nos équipes. On répond présent du lundi au vendredi de 9h à 18h par chat, téléphone et visio.

Pourquoi les freelances

nous font confiance

J'étais freelance depuis déjà quatre ans avant de connaître Hiway.

Depuis que je travaille avec eux, je peux me concentrer exclusivement sur ce que j'aime faire, mon job, tout en profitant de conseils d'expert quant à la gestion de mon entreprise et aux optimisations possibles.

“ J'avais jamais entendu parler d'optimisation financière, maintenant je l'applique au quotidien. ”

Avant, j’avais 2 peurs bleues : l’administratif et les araignées. Ça faisait un moment que je lorgnais sur le statut de freelance, mais je n’osais pas, par peur de toutes les démarches que ça allait générer.

Et puis un ami m’a présenté Hiway. Depuis, j’ai toujours peur des araignées, mais pour le reste il y a Hiway ! Grâce à eux, j’ai aujourd’hui le statut, le cadre de travail et la rémunération dont je rêvais.

Pour ma deuxième expérience en tant que Freelance, j'ai décidé de me faire accompagner par des experts, lassé de passer des heures à gérer ma société. Ce fut la meilleure décision que j'ai pu prendre.

Hiway ne m'a pas seulement enlevé cette énorme épine du pied, ils ont aussi augmenté mes revenus. Cerise sur le gâteau, Hiway c’est aussi des formations, une communauté et des conseillers ultra dispo.

J'étais freelance depuis déjà quatre ans avant de connaître Hiway.

Depuis que je travaille avec eux, je peux me concentrer exclusivement sur ce que j'aime faire, mon job, tout en profitant de conseils d'expert quant à la gestion de mon entreprise et aux optimisations possibles.

“ J'avais jamais entendu parler d'optimisation financière, maintenant je l'applique au quotidien. ”

Avant, j’avais 2 peurs bleues : l’administratif et les araignées. Ça faisait un moment que je lorgnais sur le statut de freelance, mais je n’osais pas, par peur de toutes les démarches que ça allait générer.

Et puis un ami m’a présenté Hiway. Depuis, j’ai toujours peur des araignées, mais pour le reste il y a Hiway ! Grâce à eux, j’ai aujourd’hui le statut, le cadre de travail et la rémunération dont je rêvais.

Pour ma deuxième expérience en tant que Freelance, j'ai décidé de me faire accompagner par des experts, lassé de passer des heures à gérer ma société. Ce fut la meilleure décision que j'ai pu prendre.

Hiway ne m'a pas seulement enlevé cette énorme épine du pied, ils ont aussi augmenté mes revenus. Cerise sur le gâteau, Hiway c’est aussi des formations, une communauté et des conseillers ultra dispo.

DES FORMULES

ADAPTÉES À VOS BESOINS

PRO

Pour les freelances autonomes qui veulent un accompagnement comptable

Domiciliation siège social

Facturation et gestion

- Tableau de bord avec CA, charges, trésorerie

- Logiciel de facturation

- Gestion des notes de frais et indemnités kilométriques

Comptabilité

- Comptabilité et bilan

- Transmission compte de résultat et liasse fiscale

- Support et assistance illimités

Fiscalité et social

- Déclarations IS, TVA et CFE

- Anticipation des échéances

PLUS

Pour les freelances qui veulent se libérer de l'admin et optimiser leurs finances

Tout le pack PRO, plus :

Compte pro HIWAY

Conseil en gestion de patrimoine

- Stratégie d'investissement, retraite, immobilier, fiscalité, revenus passifs

Logiciel financier

- Calcul de rémunération optimale instantané

- Sécurisation de trésorerie

- Estimation en temps réel de l'impôt sur le revenu

Conseil et accompagnement personnalisé

- Onboarding personnalisé

- Gestionnaire dédié avec accès agenda

- Bilan prioritaire

MAX

Pour tirer le maximum de votre statut de freelance avec notre programme d'optimisation patrimonial

Tout le pack PLUS, plus :

Gestion sociale (Paie et cotisations)

- Bulletin de paie et DSN25€ / moisOffert

- Déclaration sociales (URSSAF, DSN)

- Aide à la déclaration impôt sur le revenu

Accompagnement et conseil

- Programme d'optimisation financière proactif piloté

Comptabilité

- Bilan prioritaire absolu en 60 jours maximum

- Support prioritaire

Véhicules d'optimisation patrimoniale

- LMNP, SCI

- Holding d'investissement incluse

Création offerte

VOTRE CRÉATION

D’ENTREPRISE OFFERTE

Votre création entièrement prise en main, du choix de la structure à la gestion des démarches. En un clin d'oeil c'est fait.

À partir de

99 €

HT / mois

Pourquoi notre

offre est unique ?Regardons sous

le capot

Libérez-vous de la complexité administrative et concentrez-vous sur votre activité et la préparation de votre avenir.

Au quotidien, pilotez votre entreprise et optimisez vos finances en temps réel via notre plateforme.

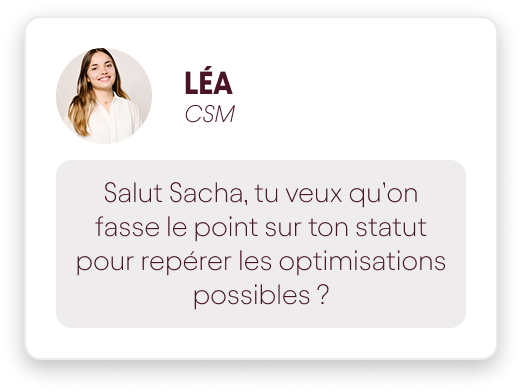

Gagnez plus avec HIWAY ?

Avec Hiway, vous êtes sûr de tirer tous les bénéfices de votre travail. Nos conseillers vous aident à maximiser votre rémunération. Vous voulez une idée de ce que vous pourriez gagner ? Testez notre simulateur.

vous voulez passer chez hiway ?

Parlons-en

ensemble

Plus besoin de jongler entre des dizaines de services. Hiway c’est la solution la plus complète dédiée aux indépendants.